tiktok东南亚达人邀约话术丨做TikTok Shop前,跨境卖家必须知道的20组数据

1. TikTok Shop 美国市场销售额超越东南亚

TikTok Shop 在 2024 年经历了爆炸式增长,美国超越所有东南亚国家,成为该平台销售额最大的市场。根据行业报告,2024 年TikTok Shop全球 GMV 飙升至 332 亿美元,同比增长一倍以上。仅美国就贡献了其中的 90 亿美元,在 2023 年 9 月 TikTok Shop 在美国推出仅 16 个月后,增长率就高达 650%。

这一增长主要由内容推动:美国 58% 的 GMV 来自短视频,其次是 32% 来自应用内商店,只有 10% 来自直播。网红发挥了重要作用,通过视频和直播创造了 54 亿美元的 GMV。

尽管直播电商在美国仍处于起步阶段,但 TikTok 正在努力推动该领域的发展,2024 年全年仅有四场直播销售额超过 100 万美元。尽管 TikTok 在美国 398,000 家商店中,近一半的销售额为零,但仍有超过 1,000 家商店的年 GMV 超过 100 万美元——这清楚地表明了该平台创造突破性成功的能力。

2. 尽管美国在销售额上领先,但自推出以来,TikTok Shop 总销售额的 95% 以上来自东南亚

根据Aftership 的累计数据(涵盖 TikTok Shop 自 2021 年中首次推出以来的销售情况),TikTok Shop 上销售的总商品数量的 95% 以上是由东南亚国家(具体来说是泰国、菲律宾、马来西亚、越南、印度尼西亚和新加坡)的用户购买的。

销量的领先主要是因为 TikTok Shop 在东南亚的推出时间比美国和英国早得多,这让这些地区具有了相当大的领先优势。虽然美国最近在总销售额(商品交易总额或 GMV)上超过了东南亚,但交易量仍然严重偏向这些早期采用的亚洲市场。

到目前为止,TikTok Shop 的总销售额和销售额占比为:

- 泰国——销售额 5.1279 亿,占比 25.84%

- 菲律宾——销售额 5.0051 亿,占比 25.22%

- 马来西亚——3.1103亿销量,占比15.67%

- 越南——销量2.9621亿,占比14.93%

- 印度尼西亚——2.729亿销量,占比13.75%

- 美国——4500 万销量,占比 2.27%

- 英国——销量 4239 万,占比 2.14%

- 新加坡——销量340万,占比0.17%

一旦获得美国、英国和其他迄今为止很少或根本没有参与 TikTok Shop 的国家的全年数据,这些数字无疑会改变。

3. 11% 的美国家庭在 TikTok 商店购买过商品

美国在 TikTok Shop 总销售额中所占的比例可能仍然相对较低,但根据Earnest Analytics对该平台的案例研究,信用卡数据显示,自该平台在该国首次亮相以来,超过 11% 的美国家庭在 TikTok Shop 上购买了商品。TikTok 强大的社交媒体地位使其 Shop 能够快速扩展,并在 2023 年假日季利用其广泛的广告覆盖范围和促销活动。

TikTok Shop 的销售额在 2023 年 11 月达到峰值,比上线第一个月高出 145%,尽管此后一直稳定在(略)低的水平。到 2024 年 2 月,美国的销售额比 TikTok Shop 在美国上线的第一个月高出 219.4%。

4. 印度尼西亚有超过 50,000 家 TikTok 商店

局座观察到,由于 TikTok Shop 尚属新事物,大部分销售(无论是 GMV 还是交易量)都发生在东南亚。尽管美国 TikTok Shop 的数量相对高于平台发展的这个阶段所预期的数量,但平台上商店中最高比例的商店也位于该地区,这也许是不可避免的。

Aftership 报告称,共有 264.48 万家商店通过 TikTok Shop 进行销售。这些商店的地理分布如下:

- 印度尼西亚:5.428 万家门店,占比 20.52%

- 泰国:4.837 万家门店,占比 18.29%

- 越南:4.638 万家门店,占比 17.54%

- 马来西亚 – 34.23 万家门店,占比 12.94%

- 美国:3.129万家门店,占比11.83%

- 菲律宾:3.078 万家门店,占比 11.64%

- 英国:16.38 万家门店,占比 6.19%

- 新加坡 – 2.74K 家门店,占比 1.04%

除上述列表外,还有 38 家位于其他地方的商店在 TikTok Shop 上销售产品。

5. TikTok Shop 上的商店种类繁多,但最大的类别是女装和内衣以及美容和个人护理(各有近 15,000 家商店)

为了说明可以在 TikTok Shop 上找到多少种不同类型的商品,Aftership将 TikTok Shop 的 264.5K 家商店中的一半以上归入其他类别(50.03%)。它将剩余的 132.16K 家商店分为以下类别(显示的百分比为商店总数):

- 女装和内衣 – 14.93K 家门店(5.64%)

- 美容及个人护理 – 14.79K 家门店(5.59%)

- 家居用品 - 13.58K 家商店(5.13%)

- 男装和内衣 – 13.43K 家门店(5.08%)

- 时尚配饰 - 13.25K 家店铺(5.59%)

- 穆斯林时尚 - 12.95K 家门店(4.90%)

- 食品和饮料 – 12.62K 家门店(4.77%)

- 手机和电子产品 – 12.5K 家商店(4.72%)

- 鞋类 - 12.23K 家门店(4.62%)

- 运动与户外 – 11.89K 家门店(4.50%)

以上数据表明,服装/服饰显然是商家在 TikTok Shop 中销售的主要产品类型。如果我们单独列出女装和内衣、男装和内衣、时尚配饰、穆斯林时尚和鞋类,我们会发现 66.79 万家商店(忽略“其他”中包含的任何小众服装商品),占所有 TikTok Shops 的 25%。

6. TikTok Shop 上近 5% 的商店和 4.5% 的销售额 (GMV) 与穆斯林时尚有关

西方读者可能会惊讶地发现,该平台上有 12.95K 家商店(5.59%)销售穆斯林时尚产品。他们售出了 9692 万件产品(4.88%),这些销售额为 5.06 亿美元(4.56%)。

不过,这与TikTok在东南亚试行TikTok Shop的时间比其他地方都要长有很大关系。东南亚有2.77亿穆斯林(占该地区人口的40.8%),仅印度尼西亚就有2.31亿穆斯林。因此,穆斯林时尚目前在TikTok的整体统计数据中占据如此突出的地位也就不足为奇了。

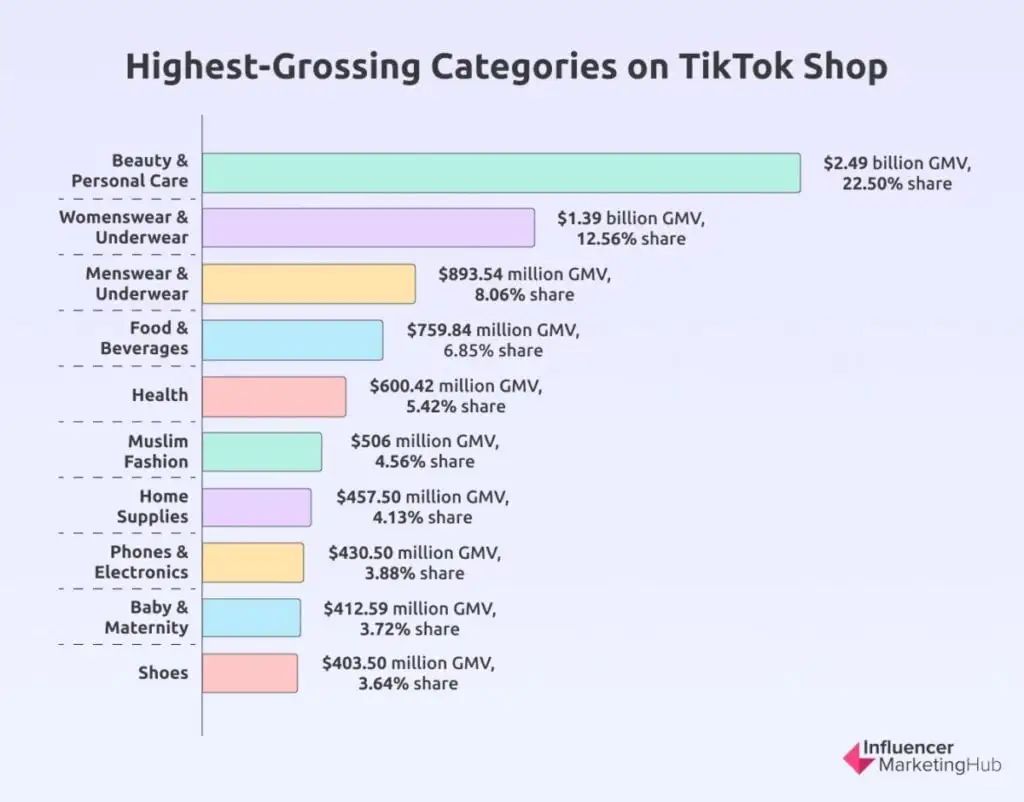

7. 美容和个人护理产品是 TikTok Shop 上收入最高的类别

我们发现 TikTok Shop 上的商店销售的产品种类繁多,以至于 Aftership 将其中一半归入“其他”类别,以便于报告管理。然而,当你查看商品交易总额 (GMV) 时,你会发现有几个类别在 TikTok 销售中占主导地位。请记住,GMV 反映了 TikTok 电子商务平台内交易的货币价值。

TikTok Shop 上收入最高的产品类别是:

- 美容及个人护理——GMV 24.9 亿美元,占比 22.50%

- 女装和内衣——GMV 13.9 亿美元,占比 12.56%

- 男装和内衣——GMV 为 8.9354 亿美元,占比 8.06%

- 食品和饮料——GMV 为 7.5984 亿美元,占比 6.85%

- 健康产品——6.0042 亿美元 GMV,占比 5.42%

- 穆斯林时尚——5.06 亿美元 GMV,占比 4.56%

- 家居用品——GMV 为 4.575 亿美元,占比 4.13%

- 手机和电子产品——4.305 亿美元 GMV,占比 3.88%

- 母婴用品——GMV 为 4.1259 亿美元,占比 3.72%

- 鞋类——4.035 亿美元 GMV,占比 3.64%

8. 2024 年 2 月,TikTok Shop 销售额占社交购物总成交额 (GMV) 的 2/3 以上

根据Earnest Analytics 案例研究,TikTok Shop 占据了 2024 年 2 月社交购物总额的 68.1%,直播购物应用 Whatnot 占据了 31%,剩下的 0.9% 由 Instagram Checkout、Facebook Shop 和 Flip App 分享。

显然,社交电商尚处于起步阶段,起步速度比一些人最初预测的要慢。TikTok Shop平台以如此大的优势超越其 Meta 竞争对手,这会让马克·扎克伯格深思熟虑,尽管这些统计数据不包括 Facebook Marketplace 上的交易。eMarketer指出,预计今年将有 6460 万美国消费者通过 Facebook 购买商品,而如果算上 Facebook Marketplace 的销售额,TikTok 上的消费者数量将达到 4070 万。

到 2025 年,TikTok 的势头仍在延续:报告指出,自 2024 年中期以来,TikTok Shop 在美国每月的销售额超过 10 亿美元 。这种持续的主导地位表明 TikTok Shop 在推动美国社交商务增长方面发挥了巨大作用。

9. TikTok Shop 80% 以上的销售额来自回头客

Earnest Analytics 案例研究发现,2024 年 2 月,TikTok Shop 81.3% 的销售额来自现有客户。这一数字较 2023 年 11 月大幅上升,当时的回头客率仅为 64%——这是一个合乎逻辑的变化,因为 TikTok Shop 当时在美国还很新。

这表明 TikTok Shop 深受早期采用者的欢迎,他们继续使用该平台购物。到 2025 年,这一趋势将保持不变,表明 TikTok Shop 的绝大部分销售额来自回头客——这是该平台第一年客户满意度和客户粘性的积极信号。

10. 年收入在 5.5 万至 9 万美元之间的购物者是美国 TikTok Shop 上最大的消费者

Earnest Analytics 案例研究还细分了使用信用卡系统通过 TikTok Shop 购物的用户的人口统计数据。Earnest Analytics 没有具体说明,但他们的评论表明,他们的所有数据仅与美国购买有关。

他们发现,TikTok Shop 在美国推出后的前 6 个月,年收入在 5.5 万美元至 9 万美元之间的购物者的销售额增长最快。这一范围跨越了美国的平均收入。这表明 TikTok Shoppers 比普通 TikTok 用户(通常是 Z 世代)略富裕。

这种模式在 2025 年仍然很明显:TikTok Shop 购物者比普通 TikTok 用户更加富裕,突显出该平台吸引了除青少年以外的广泛人群,这可能是由于购买力和对网上购物的舒适度。

11. 18-24 岁的用户使用 TikTok Shop 消费的可能性是普通购物者的 3.2 倍

虽然使用 TikTok Shop 的购物者往往是相对富裕的购物者,但这并不意味着 TikTok 的典型 Z 世代用户不会在该平台上购物。不同年龄段的购物者在 TikTok Shop 上消费的可能性随着年龄组的增加而降低,尽管在 50 多岁之前,购物者似乎比普通购物者更喜欢使用该平台。根据 Earnest Analytics 案例研究,与普通购物者相比:

- 18-24 岁的用户使用 TikTok Shop 的可能性比普通购物者高出 3.2 倍

- 25-34 岁的用户使用 TikTok Shop 的可能性比普通购物者高出 1.8 倍

- 35-44 岁的用户使用 TikTok Shop 的可能性比普通购物者高出 1.3 倍

- 45-54 岁的用户使用 TikTok Shop 的可能性比普通购物者高出 1.1 倍

- 55-64 岁的用户使用 TikTok Shop 的可能性比普通购物者高出 0.7 倍

- 65 岁以上的人使用 TikTok Shop 的可能性比普通购物者高出 0.3 倍

12. TikTok Shop 预计第一年在美国亏损逾 5 亿美元

外媒报道,由于字节跳动投入大量资金招聘员工、建立配送网络,并通过提供免费上架、免费送货、零佣金和仓储空间等方式激励卖家,TikTok 预计第一年在美国的亏损将超过 5 亿美元。TikTok 预计每日购物量将稳步上升,到年底可能超过 1000 万美元。从上面的 GMV 数据可以看出,它还没有达到这个水平,但 TikTok Shop 似乎很受美国消费者的欢迎,TikTok Shop 在美国第一年的实际结果将会很有趣。

13. 97% 的 TikTok Shop 客户也使用亚马逊(其中 12% 的亚马逊客户也使用 TikTok Shop)

几乎所有 TikTok Shop 购买者 (97%) 也在亚马逊购物。更有趣的是,55% 的 TikTok Shop 用户在 Etsy 购物,39% 使用 Temu,38% 使用 Old Navy,37% 使用 Shein。

相反,12% 的亚马逊客户使用 TikTok Shop,17% 的 Etsy 客户使用该平台,25% 的 Temu 客户、16% 的 Old Navy 客户和 28% 的 Shein 客户也使用该平台。这些 2024 年的发现在 2025 年仍然具有现实意义,凸显了 TikTok Shop 已深度融入美国购物习惯——TikTok 购物者精明且多渠道购物,即使他们涌向 TikTok Shop 以寻求社交商务便利。

14. 尽管面临禁令威胁,TikTok Shop 仍瞄准美国市场 200% 的增长目标

TikTok Shop 预计,到 2025 年,尽管面临持续的监管审查和可能在全国范围内被禁止,但其在美国的增长速度将接近 200%。在全球范围内,该平台的目标是实现近 100% 的整体增长,并计划进入意大利、德国、法国、巴西和日本的新市场。在美国,短视频占 GMV 的 40%,而 TikTok Shop 贡献了 30%,直播仅占 10%,远低于抖音在中国 70% 的直播份额。

TikTok 也开始从竞争对手手中夺取市场份额。2025 年 1 月,TikTok Shop 上 25 美元以上的交易额同比增长了 16 个百分点,超过了 Temu,后者的低价值购买额仅增长了 7 个百分点。该平台正在积极改进其算法和直播运营以缩小业绩差距,与此同时,品牌也在转变策略——在网红合同中添加跨平台条款,并加大对第一方数据的投资,以应对潜在的干扰。

15. 美国人现在每天在 TikTok 上购物花费 3200 万美元

TikTok Shop 已迅速成为美国在线购物行为中不可或缺的一部分。根据Capital One Shopping 的数据,2024 年美国人在 TikTok 上每天的购物支出估计为 3200 万美元。每日支出的激增反映了 TikTok 已深深融入更广泛的电子商务生态系统——尤其是考虑到该平台于 2023 年底才在美国推出其 Shop 功能。

截至 2024 年底,已有4720 万美国人通过 TikTok Shop 购物,同比增长 34.2% 。美国用户平均每天在该应用上花费 47.3 分钟,比 Instagram 多出近 50%,TikTok 将娱乐与冲动购物相结合的能力被证明非常有效。预测显示,到 2027 年,美国 TikTok 购物者数量将攀升至 5560 万,这表明这一每日消费数字可能才刚刚开始。

16. 近 40% 的 TikTok 购物者会主动搜索产品

TikTok 不再只是一个滚动浏览的平台——它正在成为一个有意识地发现产品的目的地。根据 Capital One Shopping 的数据,39.1% 的 TikTok 购物者会主动在平台上搜索产品,这反映了用户行为的转变,他们把 TikTok 看作是一个搜索引擎和购物中心的混合体。对于年轻用户来说尤其如此:现在 17% 的美国成年人在 TikTok 上开始搜索产品,22% 的人先在 TikTok 上研究产品,然后再去其他地方搜索。

这一转变由 Z 世代引领,TikTok 的用户群中近 45% 为 Z世代。超过一半的 Z 世代消费者表示他们每月都会在 TikTok 上购物或发现产品,68% 的人可能会直接在该平台上购买。创作者在推动这一行为方面发挥着巨大作用——49% 的用户表示 TikTok 网红激励他们探索新产品和新品牌。对于习惯于个性化内容和快速获取趋势的一代人来说,TikTok 已成为值得信赖的购物触点。

17. 创作者合作带来的广告回忆率比传统广告高出 27%

事实证明,品牌创作者合作不仅仅是一种趋势,其效果远胜于传统社交广告。数据显示,与标准品牌广告相比,以创作者为特色的广告的广告回想率高出 27% ,这凸显了网红驱动的内容在吸引注意力和让用户记住方面有多么有效。

这与该平台上更广泛的用户行为相一致,超过 60% 的购物者表示,当品牌得到创作者的认可而不是信息流广告时,他们会更加信任品牌。随着越来越多的用户转向 TikTok 来发现产品和寻找灵感,那些倾向于真诚合作(而不是精心策划的广告活动)的品牌才是真正产生影响的品牌。结论很明显:在 TikTok 上,信任和影响力齐头并进。

18. 用户通过 TikTok LIVE 购买的可能性高出 1.7 倍

TikTok 上的直播购物不仅仅是一项实验——它正迅速成为该平台上最有效的转化工具之一。与标准视频或店铺列表相比,购物者通过 TikTok LIVE 会话进行购买的可能性高出1.7 倍,这表明实时互动对买家行为具有可衡量的影响。

虽然直播在美国仍处于发展阶段,但这种形式在推动转化方面的表现已经超越了传统的社交商务。观众通常会对直播内容的紧迫性、真实性和互动性做出反应——尤其是当直播内容与网红主导的产品演示和独家优惠相结合时。对于希望超越被动内容的品牌来说,TikTok LIVE 提供了一个将注意力转化为行动的强大机会。

19. TikTok 购物者使用该应用寻找灵感和产品研究

TikTok 在购物过程中的作用早在结账之前就开始了。根据最近的数据,58.2% 的 TikTok 购物者使用该平台寻找购物灵感,浏览内容以发现新趋势、新风格和必备产品。这不仅仅是随意浏览——47.9 % 的用户还使用 TikTok 收集产品信息,使该应用成为决策过程中的关键研究工具。

这使得 TikTok 成为一个混合空间——一部分是娱乐信息流,一部分是个性化产品目录。用户参与内容不仅是为了娱乐,也是为了评估下一步要买什么。对于品牌来说,这意味着 TikTok 上的曝光度不仅仅是曝光度;而是在购物者好奇、思想开放并准备采取行动的时刻出现。

20. TikTok 助力小品牌突破 — 79% 的用户发现新产品

TikTok 继续为小企业创造公平的竞争环境。数据显示,79% 的用户在平台上看到小品牌的内容后,最终发现了新产品。这清楚地表明,TikTok 的算法驱动信息流和创作者驱动的生态系统为小卖家提供了真正提高知名度和销量的机会。

与付费覆盖占主导地位的传统市场不同,TikTok 甚至允许小众或新兴品牌通过真实的内容和社区参与来展示。从开箱到教程,购物者不是通过广告来发现产品,而是通过个性化的故事和推荐来发现产品。对于小型企业来说,该平台仍然是推动大规模真实产品发现的最便捷方式之一。

转载请保留链接:https://www.menglar123.com/yy/43588.html